璞泰来拟募资45.9亿元 投建高性能负极材料/隔膜等项目

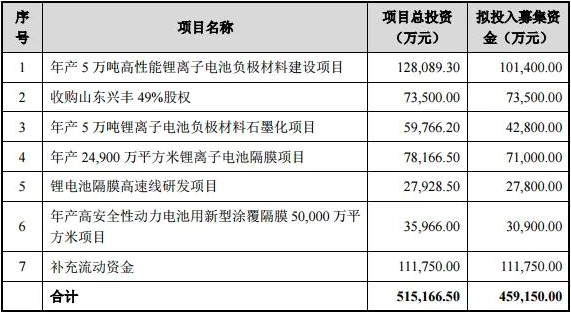

日前,璞泰来发布公告拟募集资金不超过45.9亿元,扣除发行费用后将投资于年产5万吨高性能锂离子电池负极材料建设项目、收购山东兴丰49%股权、年产5万吨锂离子电池负极材料石墨化项目、年产24,900万平方米锂离子电池隔膜项目、锂电池隔膜高速线研发项目、年产高安全性动力电池用新型涂覆隔膜50,000万平方米项目和补充流动资金。

对于本次投资项目对公司的影响,璞泰来表示,本次募集资金的运用符合国家相关的产业政策以及璞泰来战略发展方向,具有良好的市场发展前景和经济效益。项目建成投产后,璞泰来在锂电行业的综合实力将显著提升,有助于璞泰来提高市场占有率和市场竞争力,并增强持续盈利能力。

资料显示,璞泰来2011年切入负极材料领域,2013年收购深圳嘉拓进入涂布设备领域,2014年通过东莞卓高进军涂覆隔膜市场,2015年收购东莞卓越进入铝塑膜领域,2016年收购上海月泉,立足自产优质基膜,目前公司形成了以负极材料为主,隔膜、设备、铝塑膜齐头发展的产业布局。

近年来,其负极业务在为ATL、三星SDI、LG化学等消费电子巨头稳定供应的基础上,璞泰来加大了动力类产品的投放,重点面向LG化学、宁德时代、三星SDI等全球动力电池领先厂商,积极提升公司在全球动力电池负极材料领域的市场份额。2019年负极材料出货4.6万吨,同比增54%,在国内人造石墨市场的份额达22%。

统计数据显示,2019年受国内外动力电池终端市场增长拉动,中国负极材料市场出货量达到26.5万吨,同比增长38%。截止到2019年底,国内负极材料企业产能达到57.98万吨,同比增长31.40%;国内负极材料产品供给延续快速增长态势,产能扩增趋势明显,但整体的产能利用率并不高,结构性过剩显现,高端产品产能仍然供不应求。

值得注意的是,璞泰来凭借客户、专利、自产设备三大优势,2019年中开始独供宁德时代涂覆隔膜,2019年出货5.36亿平,国内湿法市占率近30%。2019年涂覆产能投放,预计2020年出货7.51亿平,同比增39%,计划新建5亿平涂覆产能,有望进一步降低成本。

海新世纪资信评估投资服务有限公司报告显示,璞泰来所处的锂电关键材料和设备行业属于市场化程度较高、竞争较为激烈的行业。近年来,随着国内锂电材料和设备行业的高速发展,市场出现了结构性、阶段性的产能过剩。市场竞争的加剧可能导致产品价格的大幅波动,进而影响公司的盈利水平。

撰稿:采编部

来源:电池中国

相关阅读:

验证码:

- 最新评论

- 我的评论